ELEMENTOS CORPORATIVOS DE UNA EMPRESA

PROPÓSITO. Conocer los elementos que constituyen la caracterización corporativa de una empresa, utilizando las Tics.

1. Qué es un logo y dé dos ejemplos.

El uso más habitual del concepto logo, sin embargo, está asociado a la idea de logotipo. Se trata de un distintivo compuesto por letras e imágenes, peculiar de una empresa, una marca o un producto.

El logo suele incluir algún símbolo que sea asociado de manera casi inmediata con aquello que representa.

Para que el logo resulte exitoso (es decir, sea asociado con lo que representa), debe ser legible (en todo tipo de tamaños), reproducible (sin importar las condiciones materiales), escalable (al tamaño deseado), distinguible (no debe dar lugar a confusiones) y memorable (tiene que impactar para no ser olvidado).

Ejemplos:

Volcom Victoria's Secret

La razón social representa jurídicamente el nombre por el que se conoce una empresa. Es una denominación única, por lo que debe ir claramente expresada en el documento constitutivo de la empresa; de esta manera, la razón social viene a representar la característica primordial, que avala de manera efectiva, la creación de la organización.

A través de este nombre la compañía mercantil es conocida; es su atributo legal, el cual figurará en la escritura o el documento donde conste la creación de la misma. Dicho documento permite identificar tanto a la persona jurídica como a los integrantes de la compañía y da seguridad sobre la su legalidad. La razón social se utiliza a nivel formal, administrativo y jurídico.

2. Qué es una razón social y dé dos ejemplos.

A través de este nombre la compañía mercantil es conocida; es su atributo legal, el cual figurará en la escritura o el documento donde conste la creación de la misma. Dicho documento permite identificar tanto a la persona jurídica como a los integrantes de la compañía y da seguridad sobre la su legalidad. La razón social se utiliza a nivel formal, administrativo y jurídico.

Ejemplos:

Apple Computer Inc The Coca Cola Company

3. Qué es un lema y dé dos ejemplos.

Ejemplos:

4. Qué es la misión y cómo se hace.

Tú misión personal debe de estar enfocada en el presente, ¿Quién soy?, ¿Dónde estoy?, ¿Qué es lo que pienso de mí?, son algunas de las preguntas que nos ayudan a formular algo mas concreto y específico de la situación presente. Es importante mencionar también la figura del auto-concepto, que es sencillamente, la opinión que tengo de mi persona y lo que quiero que los demás piensen; esto debe estar incluido dentro de la misión.

Mi misión personal

Mi misión es lograr todas mis metas propuestas contando con mi familia teniendo confianza en mi, siendo una persona honesta responsable y humilde y con buena actitud, tener éxito en el futuro, lograr todos mis propósitos y aprovechar todas las oportunidades.

5. Qué es la visión y cómo se hace.

La Visión es la capacidad de ver más allá, en tiempo y espacio, y por encima de los demás, significa visualizar, ver con los ojos de la imaginación, en términos del resultado final que se pretende alcanzar.

Es la declaración del futuro, las preguntas que nos ayudarán son: ¿Quién quiero ser?, ¿Dónde quiero estar?, ¿Qué debo pensar de mí?, a menudo pensamos en el futuro, hacer tú visión no solo te permitirá pensar, si no reconocer que tienes que luchar por alcanzar lo que te haz propuesto.

Mi visión personal

Ser una mujer exitosa y emprendedora y feliz, llena de valores sentirme orgullosa de mi misma. Me veo como una profesional junto con mi familia y seres queridos.

6. Qué es una minuta de constitución de una empresa y dé un ejemplo.

Es el primer paso para formalizar una empresa. hay que precisar con detalle la actividad que se realizara y quienes participan.

Requisitos para la elaboración de la minuta: 1.La Reserva del Nombre en Registros Públicos 2.Presentación de los Documentos Personales 3.Descripción de la Actividad Económica 4.Capital de la Empresa 5.Estatuto

Ejemplo

7. Qué es un NIT y qué entidad lo expide.

El Número de Identificación Tributaria (NIT), es asignado por la U.A.E Dirección de Impuestos y Aduanas Nacionales (DIAN) y permite la individualización inequívoca de los inscritos, para todos los efectos, en materia tributaria, aduanera y de control cambiario y, en especial, para el cumplimiento de las obligaciones de la misma naturaleza.

Si la documentación se encuentra completa, por medio del web service la DIAN realizará la asignación del NIT definitivo y entregará para impresión en la Cámara de Comercio el formato 001 correspondiente al RUT que será impreso una única vez por el colaborador de la CCB. De esta manera se elimina el requisito de la apertura de una cuenta en una entidad financiera y la generación del formato 1648 con un NIT provisional.

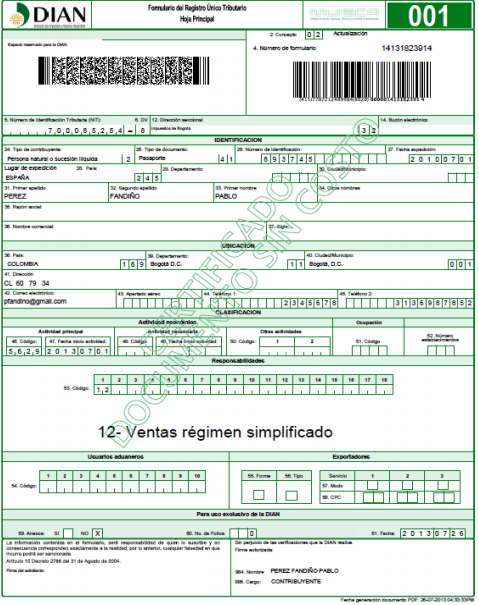

8. Qué es el RUT y dónde se diligencia.

El Registro Único Tributario -RUT- constituye el mecanismo único para identificar, ubicar y clasificar a las personas y entidades que tengan la calidad de contribuyentes declarantes del impuesto de renta y no contribuyentes declarantes de ingresos y patrimonio, los responsables del régimen común, los pertenecientes al régimen simplificado, los agentes retenedores, los importadores, exportadores y demás usuarios aduaneros; y los demás sujetos de obligaciones administradas por la Dirección de Impuestos y Aduanas Nacionales - DIAN.

Permite contar con información veraz, actualizada, clasificada y confiable de todos los sujetos obligados a inscribirse en el mismo, para desarrollar una gestión efectiva en materia de recaudo, control y servicio que a su vez facilite el cumplimiento de las obligaciones tributarias, aduaneras y cambiarias así como la simplificación de trámites y reducción de costos.

El diligenciamiento del formulario oficial para la solicitud de inscripción en el Registro Único Tributario, RUT, se realiza a través de los servicios informáticos electrónicos, de manera virtual o presencial. La opción presencial implica, en todo caso, el diligenciamiento de la solicitud de inscripción a través de los servicios informáticos electrónicos en forma asistida, en las administraciones de impuestos, de aduanas, y de impuestos y aduanas nacionales, cámaras de comercio o Puntos de Contacto habilitados para el efecto (Art. 2 Res. 1887 de 22 de febrero de 2007).

10. Qué es el código de barras y cómo se calcula.

El código de barras es un código basado en la representación de un conjunto de líneas paralelas de distinto grosor y espaciado que en su conjunto contienen una determinada información, es decir, las barras y espacios del código representan pequeñas cadenas de caracteres. De este modo, el código de barras permite reconocer rápidamente un artículo de forma única, global y no ambigua en un punto de la cadena logística y así poder realizar inventario o consultar sus características asociadas.

Supongamos que estamos utilizando el código ficticio de 05432122345.

- Sumar todos los dígitos en las posiciones impares (dígitos en la posición 1, 3, 5, 7, 9 y 11)

0 + 4 + 2 + 2 + 3 + 5 = 16 - Multiplicar por 3.

16 * 3 = 48 - Sumar todos los dígitos en las posiciones pares (dígitos en la posición 2, 4, 6, 8 y 10).

5 + 3 + 1 + 2 + 4 = 15 - Sumar los resultados de los pasos 3 y 2.

48 + 15 = 63 - Determinar qué número hay que añadir al resultado de la etapa 4 para crear un múltiplo de 10.

63 + 7 = 70

CONCLUSIÓN

Con este trabajo aprendí cosas nuevas y me servirá mucho para el futuro y cuando esté en una empresa.

No hay comentarios:

Publicar un comentario