SEGUNDO PERIODO-EMPRENDIMIENTO

ELEMENTOS CORPORATIVOS DE UNA EMPRESA

PROPÓSITO. Conocer los elementos que constituyen la caracterización corporativa de una empresa, utilizando las Tics

QUE ES UN LOGO

QUE ES UN LOGO

Un logotipo —coloquialmente también llamado logo— es un signo gráfico que identifica a una empresa, un producto comercial, un proyecto, o en general, a cualquier entidad pública o privada.1

QUE ES UNA RAZÓN SOCIAL

La razón social es la denominación por la cual se conoce colectivamente a una empresa. Se trata de un nombre oficial y legal que aparece en la documentación que permitió constituir a la persona jurídica en cuestión.

QUE ES UN LEMA

Un lema es aquella frase que de una manera breve nos comunica la motivación, intención o conducta de una persona, un grupo, una institución, un país o una organización. El mismo se puede expresar en cualquier idioma, aunque el más recurrente resulta ser el latín. Por la razón o la fuerza, es el lema de Chile; en Unión y Libertad resulta ser el lema de la República Argentina; quién ríe último ríe mejor, resulta ser el lema de María para conducirse en la vida.

QUE ES UNA MISIÓN

El concepto de misión refiere a un motivo o una razón de ser por parte de una organización, una empresa o una institución. Este motivo se enfoca en el presente, es decir, es la actividad que justifica lo que el grupo o el individuo está haciendo en un momento dado. Por ejemplo: “Su misión como funcionario es administrar correctamente los recursos estatales”. O bien “La misión de la compañía es mejorar la calidad de los automóviles”.

La misión de una empresa depende de la actividad que la organización realice, así como del entorno en el que se encuentra y de los recursos de los que dispone. Si se trata de una empresa, la misión dependerá del tipo de negocio del que se trate, de las necesidades de la población en ese momento dado y la situación del mercado.

QUE ES UNA VISIÓN

la visión de una empresa se refiere a una imagen que la organización plantea a largo plazo sobre cómo espera que sea su futuro, una expectativa ideal de lo que espera que ocurra. La visión debe ser realista pero puede ser ambiciosa, su función es guiar y motivar al grupo para continuar con el trabajo. Por ejemplo: “su visión como funcionario es encontrar una manera novedosa y eficiente de administrar los recursos estatales”. O bien: “La visión de la compañía es convertirse en la productora de automóviles de mejor calidad del mercado local”.

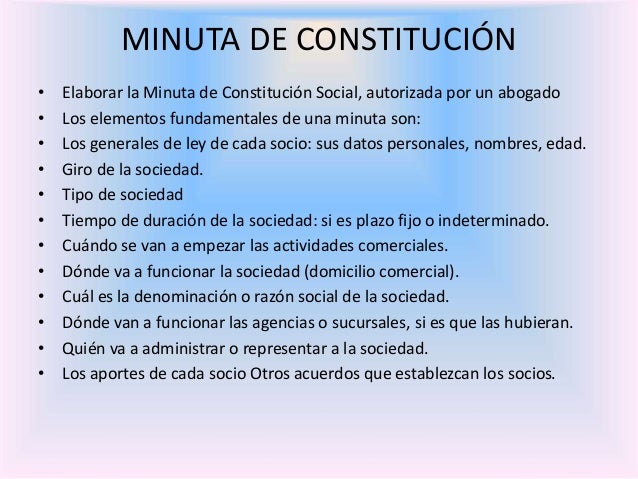

QUE ES UNA MINUTA DE CONSTITUCIÓN

Es un documento elaborado por un abogado que contiene el acto de constitución de empresa (llamado 'contrato'), que debe presentarse ante un notario para su elevación ante escritura pública. La minuta contiene la descripción de la actividad económica que se realizará

la visión de una empresa se refiere a una imagen que la organización plantea a largo plazo sobre cómo espera que sea su futuro, una expectativa ideal de lo que espera que ocurra. La visión debe ser realista pero puede ser ambiciosa, su función es guiar y motivar al grupo para continuar con el trabajo. Por ejemplo: “su visión como funcionario es encontrar una manera novedosa y eficiente de administrar los recursos estatales”. O bien: “La visión de la compañía es convertirse en la productora de automóviles de mejor calidad del mercado local”.

QUE ES UNA MINUTA DE CONSTITUCIÓN

Es un documento elaborado por un abogado que contiene el acto de constitución de empresa (llamado 'contrato'), que debe presentarse ante un notario para su elevación ante escritura pública. La minuta contiene la descripción de la actividad económica que se realizará

QUE ES UN NIT

El Número de Identificación Tributaria (NIT), es asignado por la U.A.E Dirección de Impuestos y Aduanas Nacionales (DIAN) y permite la individualización inequívoca de los inscritos, para todos los efectos, en materia tributaria, aduanera y de control cambiario y, en especial, para el cumplimiento de las obligaciones de la misma naturaleza.

QUE ES EL RUT

El Registro Único Tributario, RUT, administrado por la Dirección de Impuestos y Aduanas Nacionales, constituye el mecanismo único para identificar, ubicar y clasificar las personas y entidades que tengan la calidad de contribuyentes declarantes del impuesto sobre la renta y no contribuyentes declarantes de ingresos y patrimonio; los responsables del Régimen Común y los pertenecientes al régimen simplificado; los agentes retenedores; los importadores, exportadores y demás usuarios aduaneros, y los demás sujetos de obligaciones administradas por la Dirección de Impuestos y Aduanas Nacionales, respecto de los cuales esta requiera su inscripción.

No hay comentarios:

Publicar un comentario